ROIC経営の重要性とは?

評価方法についても解説

- 資本政策・財務戦略

閉じる

近年、企業経営において「ROIC(Return on Invested Capital:投下資本利益率)」が注目を集めています。ROICは、企業が投下した資本に対してどれだけの利益を生み出しているかを示す指標であり、資本効率を測る重要な尺度です。従来の売上高や利益率といった指標に加え、資本の効率性を重視するROIC経営は、企業価値の向上を目指す上で欠かせないアプローチとなっています。本コラムでは、ROIC経営が注目される背景や導入のメリット、その評価方法について解説いたします。

1. ROIC経営の導入意義

(1) 資本効率の向上

企業が持続的に成長するためには、限られた資本をいかに効率的に活用するかが重要です。ROICは投下資本に対する利益率を測定し、資本効率を明確に示します。これにより、企業は資本の無駄を排除し、効率的な運用を目指すことが可能になります。

例えば、同じ利益を生み出す企業があっても、投下資本が少ない企業の方がROICは高くなります。これは、少ない資本でより多くの価値を生み出していることを意味し、資本効率の良さを示しています。ROIC経営を導入することで、企業は資本効率を重視した意思決定を行い、持続的な競争力を確保できます。

(2) 株主価値の最大化

ROICは、企業が株主価値を最大化するための重要な指標です。株主は企業が投下した資本に対してどれだけのリターンを生み出しているかを評価します。ROICが企業の資本コスト(WACC:加重平均資本コスト)を上回る場合、企業は価値を創造していると判断されます。一方、ROICが資本コストを下回る場合は、企業が価値を毀損している可能性があります。

ROIC経営を導入することで、企業は資本コストを意識した経営を行い、株主価値の最大化を目指せます。これにより、投資家からの信頼を獲得し、資金調達の円滑化や株価の向上につながる可能性があります。

(3) 経営の透明性向上

ROICは企業の経営効率を客観的に評価する指標であり、経営の透明性を向上させる効果があります。従来の売上高や利益率だけでは見えにくかった資本効率を明確にすることで、経営陣はより具体的な改善策を講じやすくなります。また、投資家やステークホルダーに対しても、企業の経営状況をわかりやすく説明できるようになります。

2. ROICの計算方法

ROICは以下の式で計算されます。

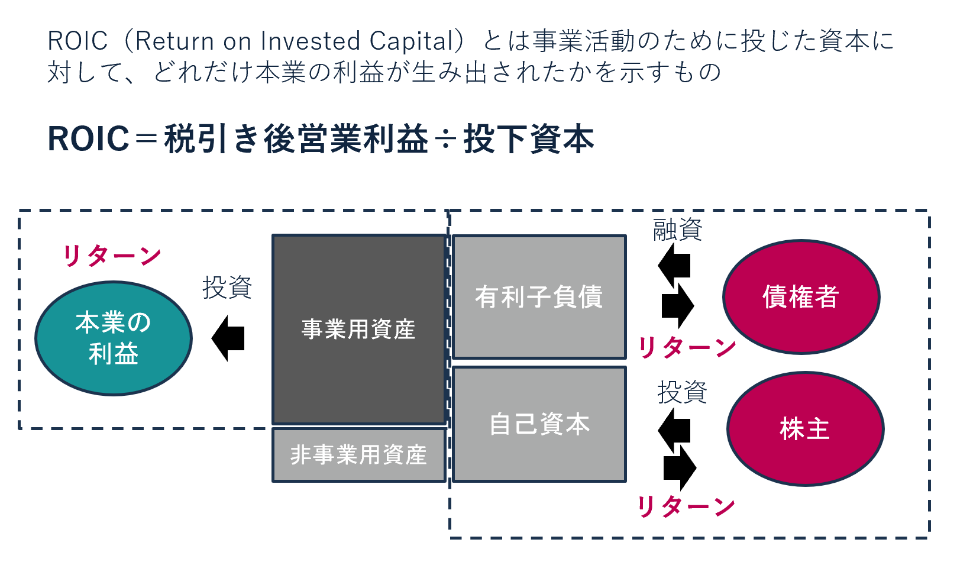

ROIC = 税引き後営業利益(NOPAT) ÷ 投下資本

計算式はシンプルですが、正確に算出するためには各項目の理解と適切なデータ収集が必要です。

以下、ROICを構成する要素について詳しく解説いたします。

(1) 税引き後営業利益(NOPAT)

税引き後営業利益(NOPAT:Net Operating Profit After Tax)は、企業の営業活動による利益から税金を差し引いたものです。これは、企業の本業による収益力を示す指標であり、ROICの計算において重要な要素となります。

(2) 投下資本

投下資本は、企業が事業活動に投入した資本を指します。具体的には、運転資本(流動資産-流動負債)と固定資産(有形固定資産+無形固定資産)の合計です。投下資本は、企業が利益を生み出すために使用している資本の総額を示します。

出所:タナベコンサルティング作成

3. ROIC経営の評価方法

ROIC経営を評価する際には、以下のポイントをおさえる必要があります。

(1) 資本コストとの比較

ROICが資本コスト(WACC)を上回っているかどうかを確認することが重要です。例えば、ROICが10%で資本コスト(WACC)が8%の場合、企業は資本コストを上回る利益を生み出しているため、価値を創造していると判断されます。一方、ROICが6%で資本コストが8%の場合、企業は価値を毀損している可能性があり、改善が求められます。

・ROIC > WACC

企業は資本コスト以上の利益を生み出しており、価値創造ができている状態。

・ROIC < WACC

資本コストを下回る利益しか生み出せておらず、価値を毀損している状態。

(2) 業界平均との比較

ROICを業界平均と比較することで、企業の競争力を評価することができます。同業他社と比較してROICが高い場合、企業は資本効率が良いと判断されます。一方、ROICが業界平均を下回る場合、資本効率の改善が求められる可能性があります。

(3) 時系列分析

ROICの推移を時系列で分析することで、企業の経営効率の変化を評価することができます。ROICが継続的に向上している場合、企業は効率的な資本運用を行っていると判断されます。一方、ROICが低下している場合、資本効率の改善が必要です。

4. ROIC経営の導入プロセス

ROIC経営を導入するためには、以下のプロセスを踏むことが重要です。

(1) 現状分析

まず、企業の現状を分析し、ROICの計算を行います。これにより、企業の資本効率を把握し、改善の必要性を評価します。

(2) 目標設定

次に、ROICの目標値を設定します。この目標値は、資本コスト(WACC)を上回る値である必要があります。また、業界平均や競合他社のROICを参考にすることで、現実的な目標を設定することができます。

(3) 改善策の実施

目標を達成するための具体的な改善策を講じます。例えば、運転資本の効率化、固定資産の見直し、収益性の向上などが挙げられます。

(4) モニタリングと評価

改善策を実施した後は、ROICの推移をモニタリングし、目標達成状況を評価します。必要に応じて改善策を修正し、継続的な改善を図ります。

ROIC経営は、資本効率を重視した経営アプローチであり、企業価値の向上を目指すうえで重要な手法です。資本効率の向上、株主価値の最大化、経営の透明性向上といったメリットを享受するためには、ROICの計算方法や評価方法を正確に理解し、適切に活用することが求められます。

また、ROIC経営を導入する際には、短期的な利益を優先する経営に陥るリスクや投下資本の正確な把握などの課題に注意し、長期的な視点を持った経営を行うことが重要です。ROIC経営を通じて、企業は持続的な成長を実現し、競争力を高めることができるでしょう。

資料ダウンロード

コーポレートファイナンス

お役立ち資料

「ホールディング経営」

「グループ経営システム構築」

「実践企業の事例集」などの

コーポレートファイナンス・M&Aに関する

資料を無料でダウンロードいただけます。

タナベコンサルティングでは、創業68年、約200業種17,000社以上のコンサルティング実績により蓄積した様々なコーポレートファイナンス・M&Aに関連するお役立ち資料をご用意しています。

ぜひこの機会にご覧ください。

- ・ホールディング経営チェックリスト

- ・グループ経営システム構築チェックリスト

- ・ホールディングス・グループ経営モデル研究会

- ・財務戦略事例集 モデル企業編 Vol.1

- ・企業価値向上に向けた取り組みについての企業アンケート調査レポート 2023年

- など

関連記事

-

内部統制の基本理解と解説:成長と信頼を築く、社員一人ひとりの意識改革

- 資本政策・財務戦略

-

中堅・中小企業のホールディングス化は最適か?メリット・デメリットを解説

- ホールディング経営

-

事例から学ぶROIC経営の落とし穴とは?

- 企業価値向上

-

-

-

-

企業価値とは?意味と評価方法をわかりやすく解説

- 企業価値向上

-